Avrupa'nın Pil Endüstrisi: On Yıllık Bir Gerileme ve Yeniden Diriliş Yolu

By hoppt

"Otomobil Avrupa'da icat edildi ve burada dönüştürülmesi gerektiğine inanıyorum." - Slovak siyasetçi ve Avrupa Komisyonu'nun Enerji Birliği'nden sorumlu Başkan Yardımcısı Maroš Šefčovič'in bu sözleri, Avrupa'nın sanayi ortamındaki önemli duyarlılığın somut örneğidir.

Eğer Avrupa bataryaları küresel liderliğe ulaşırsa, Šefčovič'in adı şüphesiz tarihe kazınacaktır. Avrupa Pil İttifakı'nın (EBA) oluşumuna öncülük ederek Avrupa'nın güç pili sektörünün canlanmasını başlattı.

2017 yılında Brüksel'de akü endüstrisinin geliştirilmesi konulu bir zirvede Šefčovič, AB'nin kolektif gücünü ve kararlılığını artıran bir hareket olan EBA'nın kurulmasını önerdi.

"2017 neden çok önemliydi? EBA'nın kurulması AB için neden bu kadar önemliydi?" Cevap bu makalenin açılış cümlesinde yatıyor: Avrupa "kazançlı" yeni enerji taşıt pazarını kaybetmek istemiyor.

2017 yılında dünyanın en büyük üç pil tedarikçisi BYD, Japonya'dan Panasonic ve Çin'den CATL'di; bunların hepsi Asyalı şirketlerdi. Asyalı üreticilerin yoğun baskısı, Avrupa'yı akü sektöründe neredeyse hiçbir şeyi gösteremeyecek kadar kötü bir durumla karşı karşıya bıraktı.

Avrupa'da doğan otomotiv endüstrisi, eylemsizliğin küresel caddelerin Avrupa ile bağlantısı olmayan araçların hakimiyetine girmesi anlamına geldiği bir kavşaktaydı.

Avrupa'nın otomotiv endüstrisindeki öncü rolü dikkate alındığında kriz özellikle şiddetliydi. Ancak bölge, güç pillerinin geliştirilmesi ve üretiminde kendisini önemli ölçüde geride buldu.

Durumun Şiddeti

Yeni enerji kavramının ortaya çıkmaya başladığı 2008 yılında ve yeni enerji araçlarının ilk “patlamaya” başladığı 2014 yılı civarında, Avrupa neredeyse tamamen sahneden kaybolmuştu.

2015 yılına gelindiğinde küresel pil pazarında Çinli, Japon ve Koreli şirketlerin hakimiyeti açıkça görülüyordu. 2016 yılına gelindiğinde bu Asyalı şirketler, küresel pil şirketi sıralamasında ilk on sırada yer aldı.

Güney Koreli pazar araştırma şirketi SNE Research'e göre 2022 itibarıyla, küresel pazar payının %60.4'ünü elinde bulunduran ilk on küresel güç pili şirketinden altısı Çin'dendi. Güney Koreli elektrikli pil şirketleri LG New Energy, SK On ve Samsung SDI %23.7'lik paya sahipken, Japon Panasonic %7.3 ile dördüncü sırada yer alıyor.

2023'ün ilk dokuz ayında, küresel enerji aküsü kurulum şirketlerinin ilk onunda Çin, Japonya ve Kore hakimiyetindeydi ve görünürde hiçbir Avrupalı şirket yoktu. Bu, küresel pil pazarının %90'ından fazlasının bu üç Asya ülkesi arasında bölündüğü anlamına geliyordu.

Avrupa, bir zamanlar lider olduğu pil araştırma ve üretimindeki gecikmeyi kabul etmek zorunda kaldı.

Kademeli Geriye Düşüş

Lityum pil teknolojisindeki yenilik ve atılımlar genellikle Batılı üniversiteler ve araştırma kurumlarından kaynaklanmaktadır. 20. yüzyılın sonlarında Batılı ülkeler, yeni enerji araçlarının araştırılması ve sanayileştirilmesinin ilk dalgasına öncülük etti.

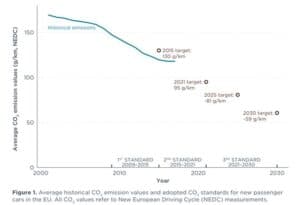

Avrupa, enerji verimli ve düşük emisyonlu araçlara yönelik politikaları keşfeden ilk ülkeler arasında yer aldı ve otomotiv karbon emisyon standartlarını 1998 gibi erken bir tarihte uygulamaya koydu.

Avrupa, yeni enerji konseptlerinde ön sıralarda yer almasına rağmen, güç pillerinin sanayileşmesinde geride kaldı ve şu anda Çin, Japonya ve Kore'nin hakimiyetindedir. Şu soru ortaya çıkıyor: Teknolojik ve sermaye avantajlarına rağmen Avrupa neden lityum pil endüstrisinde geride kaldı?

Kayıp Fırsatlar

2007'den önce Batılı ana akım otomobil üreticileri, lityum iyon elektrikli araçların teknik ve ticari açıdan uygulanabilirliğini kabul etmiyordu. Almanya'nın başını çektiği Avrupalı üreticiler, verimli dizel motorlar ve turboşarj teknolojisi gibi geleneksel içten yanmalı motorları optimize etmeye odaklandılar.

Yakıtlı araç yoluna aşırı bağımlılık Avrupa'yı yanlış teknik rotaya sürükledi ve bu durum Avrupa'nın güç aküsü alanında yokluğuna yol açtı.

Pazar ve İnovasyon Dinamikleri

ABD hükümetinin yeni enerjili elektrikli araç stratejisini hidrojen ve yakıt hücrelerinden lityum iyon pillere kaydırdığı 2008 yılına gelindiğinde, bu hareketten etkilenen AB de lityum pil malzemeleri üretimi ve hücre imalatına yapılan yatırımlarda bir artışa tanık oldu. Ancak, Almanya'nın Bosch'u ile Güney Kore'nin Samsung SDI'sı arasındaki ortak girişim de dahil olmak üzere bu tür birçok girişim sonuçta başarısız oldu.

Buna karşılık Çin, Japonya ve Kore gibi Doğu Asya ülkeleri güç pili endüstrilerini hızla geliştiriyorlardı. Örneğin Panasonic, 1990'lı yıllardan bu yana elektrikli araçlar için lityum iyon pillere odaklanıyor, Tesla ile işbirliği yapıyor ve pazarda önemli bir oyuncu haline geliyordu.

Avrupa'nın Güncel Zorlukları

Bugün, Avrupa'nın güç pili endüstrisi, hammadde tedariki eksikliği de dahil olmak üzere çeşitli dezavantajlarla karşı karşıyadır. Kıtanın katı çevre yasaları lityum madenciliğini yasaklıyor ve lityum kaynakları kıt. Sonuç olarak Avrupa, denizaşırı madencilik haklarını güvence altına alma konusunda Asyalı emsallerine kıyasla geride kalıyor.

Yakalama Yarışı

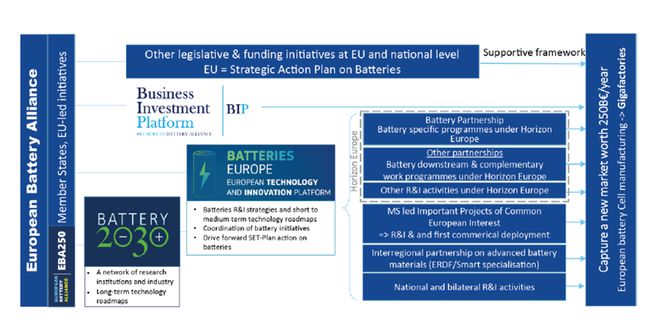

Asya şirketlerinin küresel pil pazarındaki hakimiyetine rağmen Avrupa, pil endüstrisini canlandırmak için yoğun çaba gösteriyor. Yerel üretimi artırmak amacıyla Avrupa Pil İttifakı (EBA) kuruldu ve AB, yerli pil üreticilerini desteklemek için yeni düzenlemeler uygulamaya koydu.

Geleneksel Otomobil Üreticileri Mücadelede

Volkswagen, BMW ve Mercedes-Benz gibi Avrupalı otomobil devleri, batarya araştırma ve üretimine büyük yatırımlar yapıyor, kendi hücre üretim tesislerini ve batarya stratejilerini kuruyor.

Önümüzdeki Uzun Yol

İlerlemeye rağmen, Avrupa'nın akümülatör sektörünün hala kat etmesi gereken uzun bir yol var. Endüstri emek yoğundur ve önemli miktarda sermaye ve teknolojik yatırım gerektirir. Avrupa'nın yüksek işgücü maliyetleri ve eksiksiz bir tedarik zincirinin olmayışı önemli zorluklar yaratmaktadır.

Buna karşılık Asya ülkeleri, lityum iyon teknolojisine yapılan erken yatırımlardan ve daha düşük işgücü maliyetlerinden yararlanarak güç pili üretiminde rekabet avantajı elde etti.

Sonuç

Avrupa'nın güç pili endüstrisini yeniden canlandırma isteği önemli engellerle karşı karşıyadır. Girişimler ve yatırımlar mevcut olsa da, "üç büyük"ün (Çin, Japonya ve Kore) küresel pazardaki hakimiyetini kırmak zorlu bir zorluk olmaya devam ediyor.